客戶熱線:400-9920-072

在現(xiàn)代社會(huì)中,信用貸款已經(jīng)成為許多人在經(jīng)濟(jì)周轉(zhuǎn)不靈時(shí)的一種重要融資方式。然而,面對(duì)多種還款方式,你是否感到困惑,哪種方式能讓你利息支出最少,還款壓力最小呢? 今天,我們就來(lái)詳......

在現(xiàn)代社會(huì)中,信用貸款已經(jīng)成為許多人在經(jīng)濟(jì)周轉(zhuǎn)不靈時(shí)的一種重要融資方式。然而,面對(duì)多種還款方式,你是否感到困惑,哪種方式能讓你利息支出最少,還款壓力最小呢?

今天,我們就來(lái)詳細(xì)解析一下信用貸款的幾種常見(jiàn)還款方式,幫助你選出最適合自己的還款策略。

等額本息:固定還款,規(guī)劃更簡(jiǎn)單(以貸款100萬(wàn)元,3年還款,利息3%為例)

等額本息是最為常見(jiàn)的還款方式,其特點(diǎn)是每月還款金額固定,由一部分本金和一部分利息組成。隨著時(shí)間的推移,雖然每月還款金額不變,但還款中的本金比例逐漸增加,利息比例逐漸減少。

優(yōu)點(diǎn):還款金額固定,便于借款人做好財(cái)務(wù)規(guī)劃。

缺點(diǎn):總體利息支出較多,尤其是還款初期支付的利息較高。

等額本金:前期壓力大,后期輕松(以貸款100萬(wàn)元,3年還款,利息3%為例)

等額本金還款方式要求借款人每月償還相同數(shù)額的本金,而利息則根據(jù)剩余本金計(jì)算,隨著本金的逐月減少,利息也會(huì)相應(yīng)減少。

優(yōu)點(diǎn):總體利息支出較少,比等額本息方式更為節(jié)省。

缺點(diǎn):前期還款壓力大,不適合收入較低的人群。

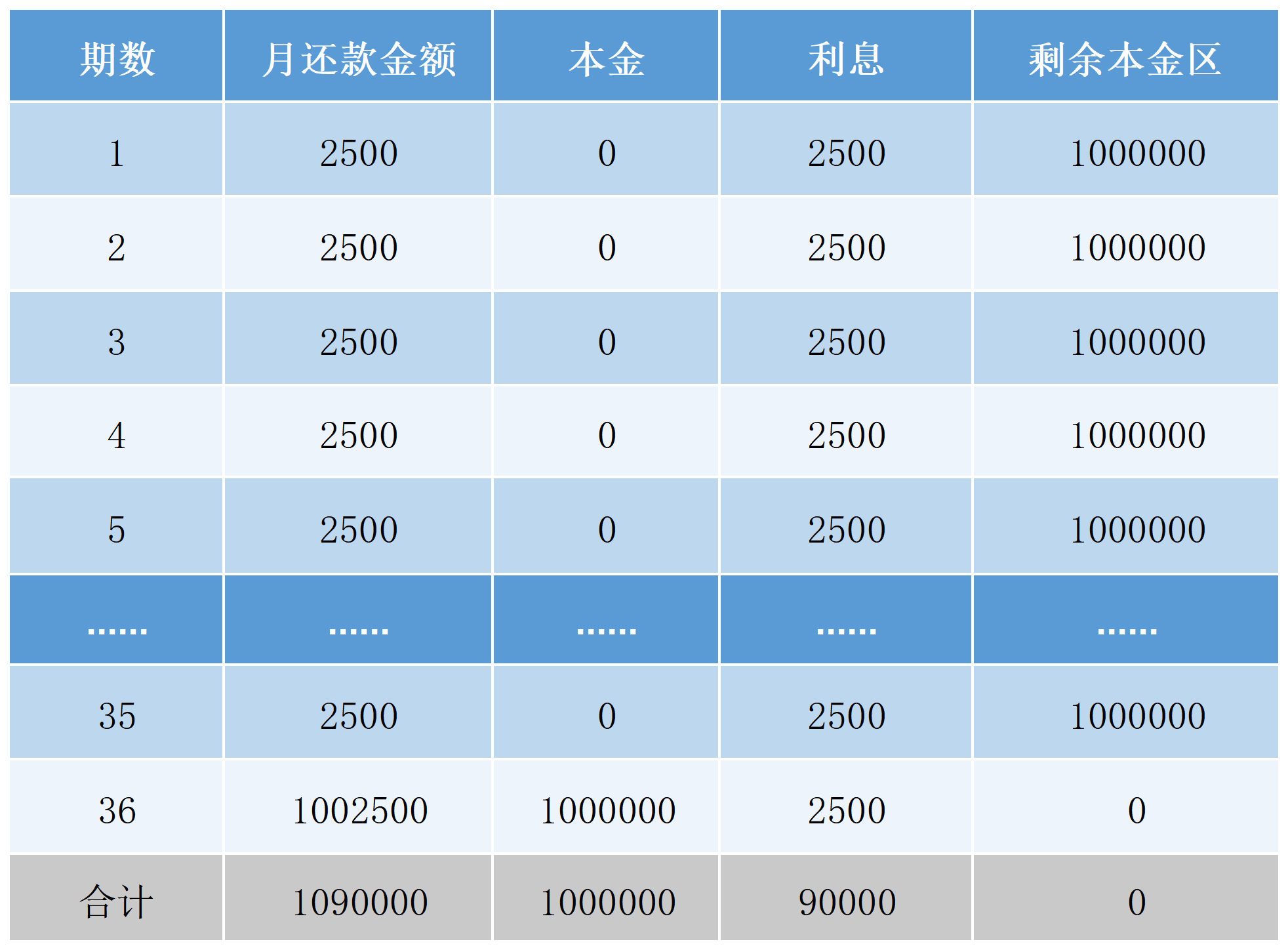

先息后本:初期輕松,末期壓力大(以貸款100萬(wàn)元,3年還款,利息3%為例)

先息后本方式下,借款人每月只需支付當(dāng)月利息,本金則在貸款到期時(shí)一次性還清。

優(yōu)點(diǎn):初期還款壓力小,資金利用更為靈活。

缺點(diǎn):到期時(shí)還款壓力大,總利息支出較高。

了解了各種還款方式的特點(diǎn)后,選擇適合自己的還款方式就顯得尤為重要。以下是一些基于不同人群特點(diǎn)的建議:

等額本息:適合有固定收入的上班族

對(duì)于有固定收入、預(yù)算規(guī)劃能力較強(qiáng)的借款人,等額本息還款方式是一個(gè)不錯(cuò)的選擇。每月固定的還款金額有助于他們更好地規(guī)劃財(cái)務(wù)支出。

等額本金:適合收入較高的自由職業(yè)者和創(chuàng)業(yè)者

對(duì)于收入較高、希望減少利息支出的借款人,等額本金還款方式更為合適。雖然前期還款壓力較大,但隨著時(shí)間的推移,還款壓力會(huì)逐漸減輕。

先息后本:適合短期內(nèi)有大量資金需求的借款人

對(duì)于短期內(nèi)需要大量資金、但后期有足夠資金償還本金的借款人,先息后本方式可以提供較大的靈活性。

選擇合適的信用貸款還款方式,不僅能夠減輕還款壓力,還能幫你節(jié)省利息支出。在選擇時(shí),務(wù)必根據(jù)自己的經(jīng)濟(jì)狀況和資金需求做出決策。

其他還款方式:

1、隨借隨還:在還款期限內(nèi),隨時(shí)還款,按天計(jì)算貸款利息,并且額度可以循環(huán)使用。

信用貸款申請(qǐng)注意事項(xiàng):

1、信用報(bào)告是獲取信用貸款的核心憑證。每一次借款申請(qǐng)都會(huì)在征信系統(tǒng)中留下記錄,

借款人在申請(qǐng)貸款前,最明智的做法是仔細(xì)審查自身的信用報(bào)告,確保沒(méi)有逾期未還的欠款。若發(fā)現(xiàn)存在不良記錄或信用評(píng)分較低,應(yīng)提前進(jìn)行信用修復(fù),以提升借款信用。

2、提交詳盡的個(gè)人財(cái)務(wù)信息是申請(qǐng)信用貸款的關(guān)鍵環(huán)節(jié)。這些信息包括工資收入、工作單位、社保公積金狀況以及房產(chǎn)、車(chē)輛等資產(chǎn)情況。銀行或金融機(jī)構(gòu)將根據(jù)個(gè)人資質(zhì)進(jìn)行評(píng)估,優(yōu)良資質(zhì)將增加獲得更高額度貸款的可能性。

在準(zhǔn)備材料時(shí),務(wù)必提供真實(shí)、完整的財(cái)務(wù)信息,以提高貸款審批的通過(guò)率。

3、堅(jiān)決避免使用虛假資料申請(qǐng)貸款。不僅貸款機(jī)構(gòu)能夠輕易識(shí)破這種做法并拒絕貸款,還可能導(dǎo)致被列入黑名單,對(duì)未來(lái)的貸款申請(qǐng)?jiān)斐筛笳系K。

在提供個(gè)人資料時(shí),務(wù)必確保真實(shí)可靠,恪守誠(chéng)信原則,這樣才能在貸款市場(chǎng)中擁有更多選擇與機(jī)會(huì)。

4、選擇合適的貸款渠道。一些非正規(guī)借貸平臺(tái)存在諸多問(wèn)題,因此在選擇貸款渠道時(shí),必須保持警惕,明辨是非。

只有選擇正規(guī)、信譽(yù)良好的貸款平臺(tái),才能確保貸款流程的安全穩(wěn)定,同時(shí)也能享受更優(yōu)質(zhì)的服務(wù)和更優(yōu)惠的利率。

更多貸款相關(guān)問(wèn)題歡迎撥打服務(wù)熱情:4009920072。

·或直接撥打值班業(yè)務(wù)經(jīng)理專(zhuān)線:13524549642(微信同號(hào))。

·您還可以添加信貸經(jīng)理微信進(jìn)行直接咨詢

鼎酬資本:專(zhuān)注于房產(chǎn)抵押貸款、信用貸款、企業(yè)貸款、按揭貸款等貸款服務(wù)更多信息請(qǐng)上:shdaikuan.com

問(wèn)2024房產(chǎn)抵押貸款如何辦理?

問(wèn)抵押貸款公司的貸款有哪些陷阱需要注意?

問(wèn)融房貸上都有什么貸款,利息多少。

問(wèn)抵押貸款一般能貸幾年?有什么可以抵押?

問(wèn)上海的銀行抵押貸款怎么辦理?

問(wèn)申請(qǐng)房子抵押貸款利息是多少?怎么算

掃碼一對(duì)一咨詢

掃碼一對(duì)一咨詢 關(guān)注聚融了解更多

關(guān)注聚融了解更多為了提高您申請(qǐng)的成功率,鼎酬資本會(huì)根據(jù)您提交的資料為您甄選多家貸款機(jī)構(gòu),并且只會(huì)將您提交的信息移交至專(zhuān)業(yè)貸款機(jī)構(gòu),不會(huì)以任何形式泄露給其他個(gè)人或機(jī)構(gòu).您填寫(xiě)的信息越真實(shí),越方便信貸經(jīng)理受理咨詢。