客戶熱線:400-9920-072

房山7月最新成交價出來了: 二手房掛牌均價22458元/平,環比上月下跌0.35%,同比去年同期下跌16.7%。 部分“老破小”小區房價下跌了30%甚至超過40%。急需改善居住條件......

二手房掛牌均價22458元/平,環比上月下跌0.35%,同比去年同期下跌16.7%。

一、房屋產權:

房屋作為抵押物時,必須具備明確的產權證明,且不能屬于2018年4月11日后經濟適用房等不符合國家規定的房產,這類房產不具備上市交易條件。

同時,房屋竣工后到貸款結束的年限一般不能超過40年,并且不能被列入當地城市的改造拆遷規劃項目中。

二、房屋抵押貸款的期限

銀行貸款:大多數銀行提供的房屋抵押貸款期限在 5 - 30 年。例如,在GS銀行申請房屋抵押貸款,貸款期限可能是 5 - 20 年;在建設銀行申請,可能在 10 - 30 年之間。

貸款機構:一些非銀行的貸款機構,其貸款期限可能相對靈活,范圍大致在 1 - 10 年。比如某些小額貸款公司提供的房屋抵押貸款,期限可能為 1 - 5 年。

三、辦理房屋抵押貸款的條件:

四、房產抵押關于征信中的征信查詢部分

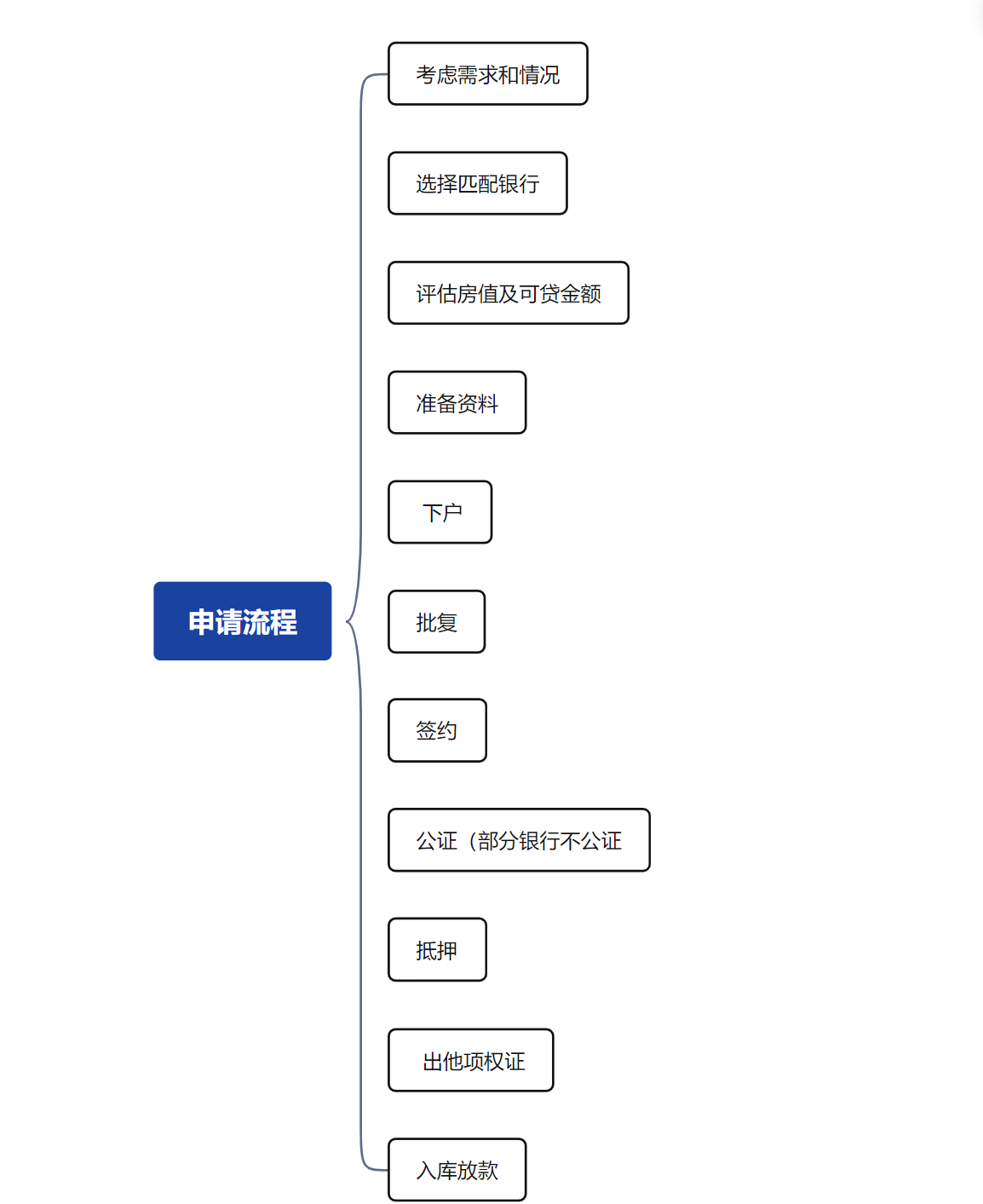

五、北京房產抵押貸款流程

注:哪些房產做不了房產抵押貸款?

01.沒有房產證的房子;

做房屋抵押貸款第一要求就是借款人或抵押人要擁有該房屋的房產證;

只有居住權沒有房產證的房子不能進行抵押,像一些農村自建房,軍產房,校產房,小產權房等;

02.產權不清晰的房子;

03.房產證上有未成年;

04.其他:拆遷范圍內的房子,違章建筑,文物保護建筑,被依法查封、扣押、監管和其他形式限制的房屋。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。