從持續兩年的樓市調整變化和近半年二手房成交數據可以看出,青島的老破小大幅下跌,新房成交價都處于40%+幅度下調的困境: 二手住宅方面,7月青島二手住宅銷售價格環比下降0.8%,降幅......

從持續兩年的樓市調整變化和近半年二手房成交數據可以看出,青島的老破小大幅下跌,新房成交價都處于40%+幅度下調的困境:

二手住宅方面,7月青島二手住宅銷售價格環比下降0.8%,降幅比上月擴大0.2個百分點;同比下降8.8%,降幅與上月相同。

環比來看,從2023年4月重回下跌態勢,一直持續到2024年7月,已連跌16個月。同比來看,青島二手住宅售價同比從2022年4月開始下降,截至2024年8月已連續下降28個月

面對此困境,在青島的粉絲們詢問我有什么好的解決辦法(總不能一直觀望樓市,看著自己房產貶值了)

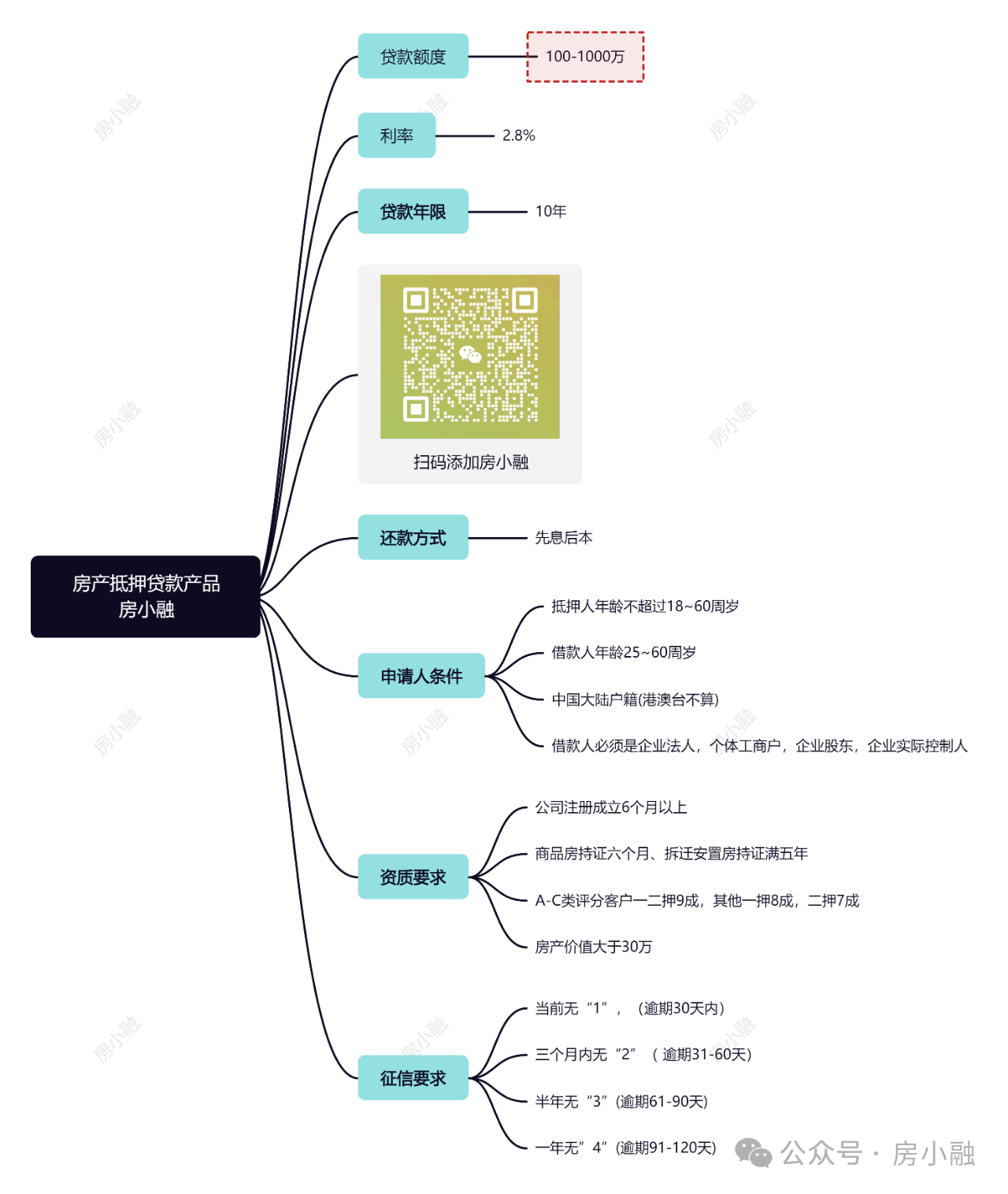

小融的建議是:可以抵押房產,現在銀行利息都比較低(2.7%左右、可貸8成),有資金需求的話可以試試抵押,比起辛苦賺來的房產直接賤賣來的更優。

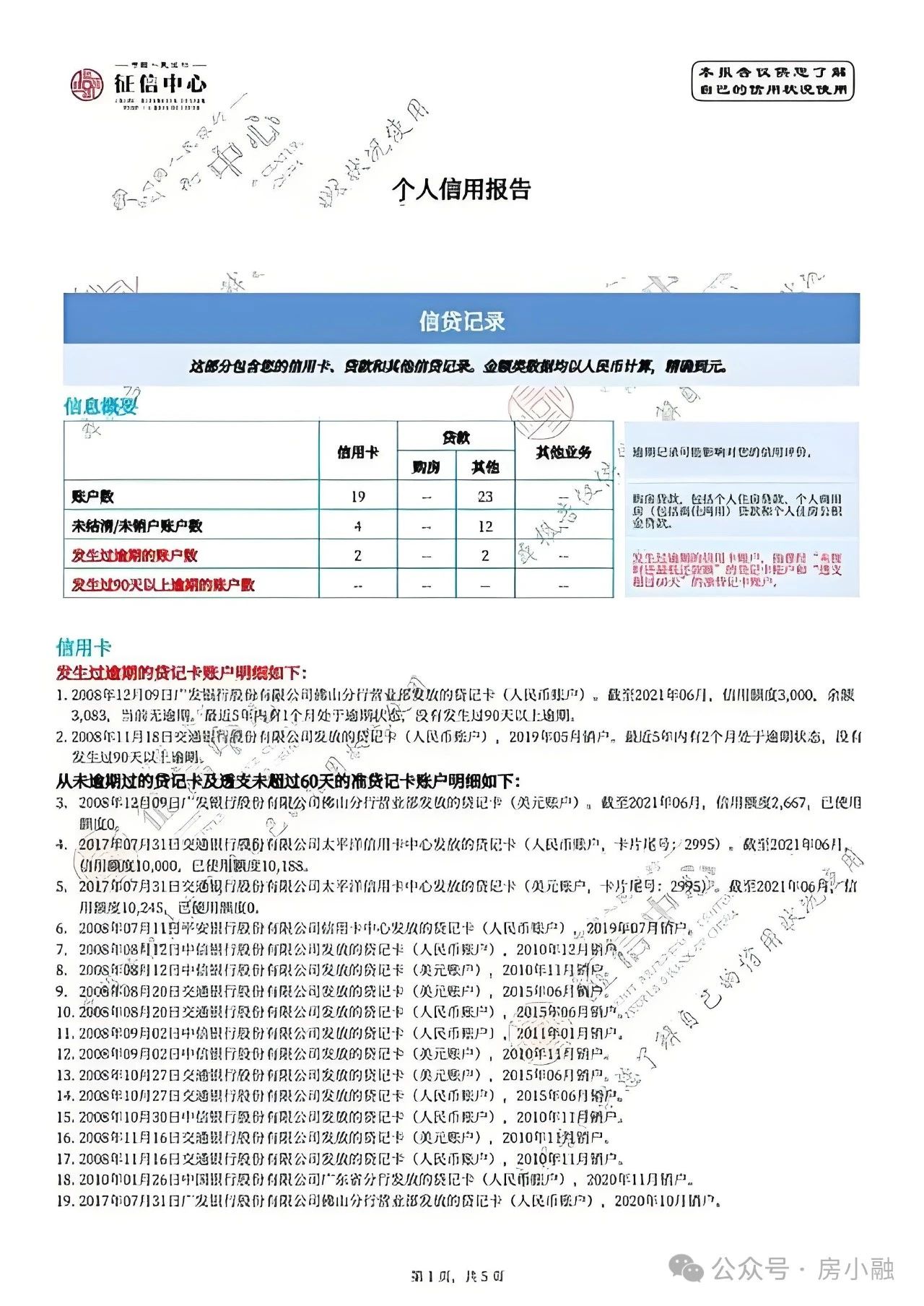

但在房產抵押貸款申請的道路上,不免疑問:為何自己征信看似不錯,卻難以申請到貸款?即便成功貸下款,額度和利息也與預期相差甚遠。

其實,貸款成功與否取決于兩大關鍵要素——征信和資質。

良好的征信往往表示著強烈的還款意愿。它通常具有以下特點:

1.查詢次數適度,避免頻繁查詢(如一個月不超過6次、半年不超過10次)。

2.無逾期記錄為佳,保持良好信用歷史。

3.負債合理,如盡量沒有網貸小貸,信用卡使用率最好不超過 60%,確保負債比例在合理區間,且大數據正常,無異常。

征信記錄是獲取貸款的關鍵因素,它直接影響我們能否成功申請到貸款。

不論是購房、購車還是申請信用卡以及其他形式的個人信用貸款或抵押貸款,審查征信歷史始終是第一步。

每種貸款產品都有一定的“門檻”,只有滿足這些條件,我們才可能被視為合格申請者。

以某個具體的貸款產品為例,該產品要求申請者在過去六個月內的征信查詢次數不得超過三次,無當前逾期記錄,且負債比例需控制在50%以下。在這些標準之內,查詢次數越少,獲取貸款的機會就越大,具體的貸款額度和利率則根據審批結果確定。如果征信記錄未能達到標準,即便其他資質出色,也可能無法獲得貸款。

貸款資質主要體現借款人的還款能力,通常從以下幾個方面來展現:

1、穩定收入來源:借款人是否擁有穩定的收入來源,如公積金、社保、打卡工資等,這些收入的穩定性直接影響其還款能力。

2、資產證明:包括房產、車輛、保單及營業執照等,這些資產證明了借款人的財務狀況和資產積累情況,有助于評估其償還貸款的能力。

3、學歷背景:全日制學歷也是一種資質證明,它能反映借款人的教育背景和職業潛力,雖然不是決定性因素,但也是銀行考量的一個方面。

銀行在評估貸款申請時,會重點關注借款人每月的收入是否足以覆蓋現有負債以及未來可能新增的負債。同時,銀行還會評估借款人所擁有的房產是否能夠完全覆蓋整體負債,以確保貸款的安全性。

在這個過程中,收入被視為首要的還款來源,而固定資產(如房產)則作為第二還款來源。資產性收入不僅可以通過租金獲得穩定收益,還可以通過資產買賣進行變現,具有較強的融資能力和償還貸款的潛力。

貸款資質主要體現借款人的還款能力,通常從以下幾個方面來展現:

1、穩定收入來源:借款人是否擁有穩定的收入來源,如公積金、社保、打卡工資等,這些收入的穩定性直接影響其還款能力。

2、資產證明:包括房產、車輛、保單及營業執照等,這些資產證明了借款人的財務狀況和資產積累情況,有助于評估其償還貸款的能力。

3、學歷背景:全日制學歷也是一種資質證明,它能反映借款人的教育背景和職業潛力,雖然不是決定性因素,但也是銀行考量的一個方面。

銀行在評估貸款申請時,會重點關注借款人每月的收入是否足以覆蓋現有負債以及未來可能新增的負債。同時,銀行還會評估借款人所擁有的房產是否能夠完全覆蓋整體負債,以確保貸款的安全性。

在這個過程中,收入被視為首要的還款來源,而固定資產(如房產)則作為第二還款來源。資產性收入不僅可以通過租金獲得穩定收益,還可以通過資產買賣進行變現,具有較強的融資能力和償還貸款的潛力。

例如,小李申請某銀行的信貸,征信報告顯示他有許多網貸記錄和頻繁的查詢(當前逾期3次,網貸金額3萬余),月供壓力也較大。按理說,這種情況可能會導致銀行拒絕貸款。

然而,銀行在深入了解后發現,小李是一家大型企業的高級管理人員,月收入穩定且金額可觀(年收入30萬)。最終,銀行通過線下審核批準了他的貸款申請。小李優異的資質就像一顆定心丸,為貸款機構提供了信心,使其愿意批準貸款。

總之,貸款審批的關鍵在于借款人的綜合資質。如果借款人的征信記錄良好,查詢次數少且沒有網貸記錄,這些都是有利的因素。

然而,如果借款人缺乏穩定的收入來源,如沒有公積金、社保、打卡工資,并且在經營活動中沒有營業執照,名下也沒有保單、房產、車輛等資產,那么即便征信表現再好,還款意愿再強烈,銀行也可能難以看到其足夠的還款能力。

因此,不應單純依賴于良好的征信記錄來申請貸款,也不應因征信不好或查詢記錄多就自認為會被銀行拒絕。還款意愿雖然重要,但還款能力才是銀行審批貸款的關鍵因素。如果借款人的還款能力強,即使還款意愿略有不足,也可以通過其他方式彌補。

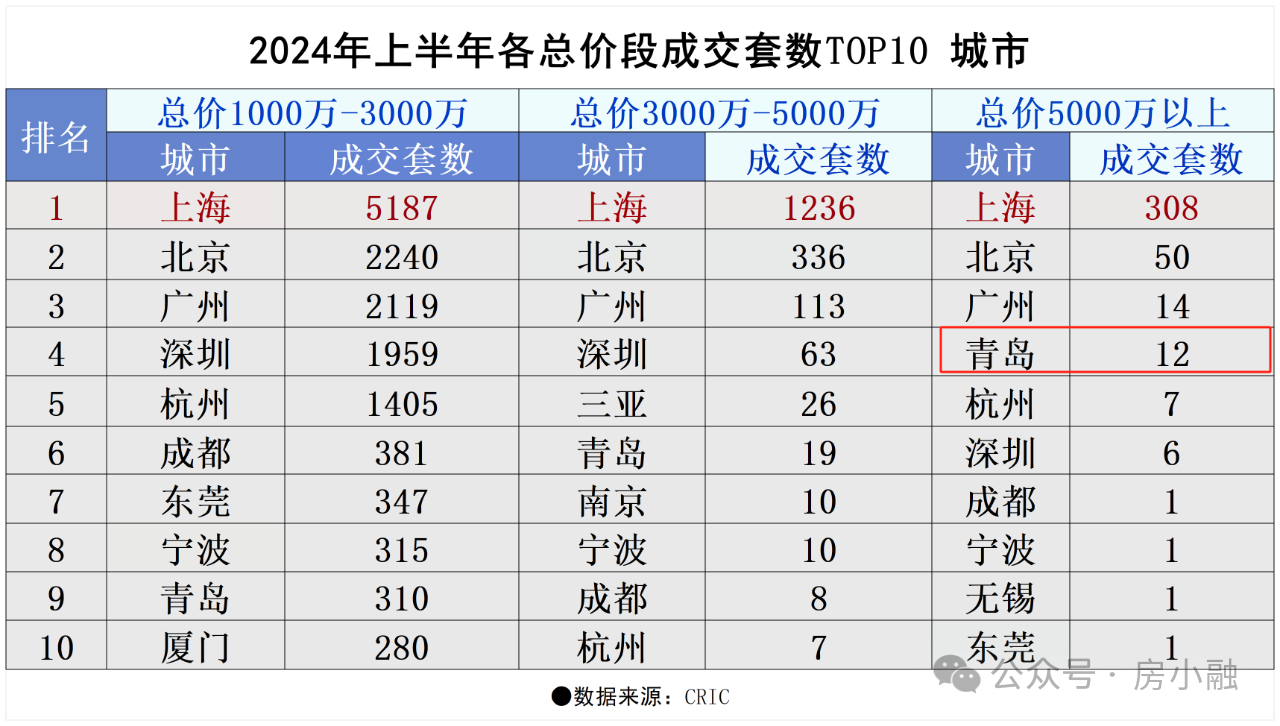

數據顯示,2024年上半年,總價5000萬以上的房源成交高居全國前四。不難看出,青島優越的位置、穩健的經濟和美麗的山海資源還是能夠獲得國內頂級富豪們青睞的。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多