客戶熱線:400-9920-072

如果你的錢包稍微有點緊張,向親朋好友伸出援手或許能迅速解決問題。但當資金缺口巨大,數以十萬計,甚至更猛烈地飆升到百萬級別時,向親友圈敲碗可能就顯得力不從心了。此時,若你手......

如果你的錢包稍微有點緊張,向親朋好友伸出援手或許能迅速解決問題。但當資金缺口巨大,數以十萬計,甚至更猛烈地飆升到百萬級別時,向親友圈敲碗可能就顯得力不從心了。此時,若你手上握有一處房產,那么“房產抵押貸款”這一解決辦法可能會閃現在你的腦海。

你可能會想,有房子在手,去銀行借錢應該是手到擒來的事情。

確實,房產作為一種固定資產,為銀行提供了一個安心的擔保。

但別高興得太早,現實的劇本往往比預期更加撲朔迷離。有些人盡管揮舞著房產證,卻依舊鎩羽而歸。原因何在呢?可能是因為你的信用記錄有污點,或者銀行對你的還款能力持保留態度。

所以,在你披掛上陣,準備向銀行申請抵押貸款前,最好先自查一番,確保你的財務狀況和信用歷史符合銀行的苛刻標準。這樣一來,你就不會白跑一趟,節省了時間也避免了尷尬:

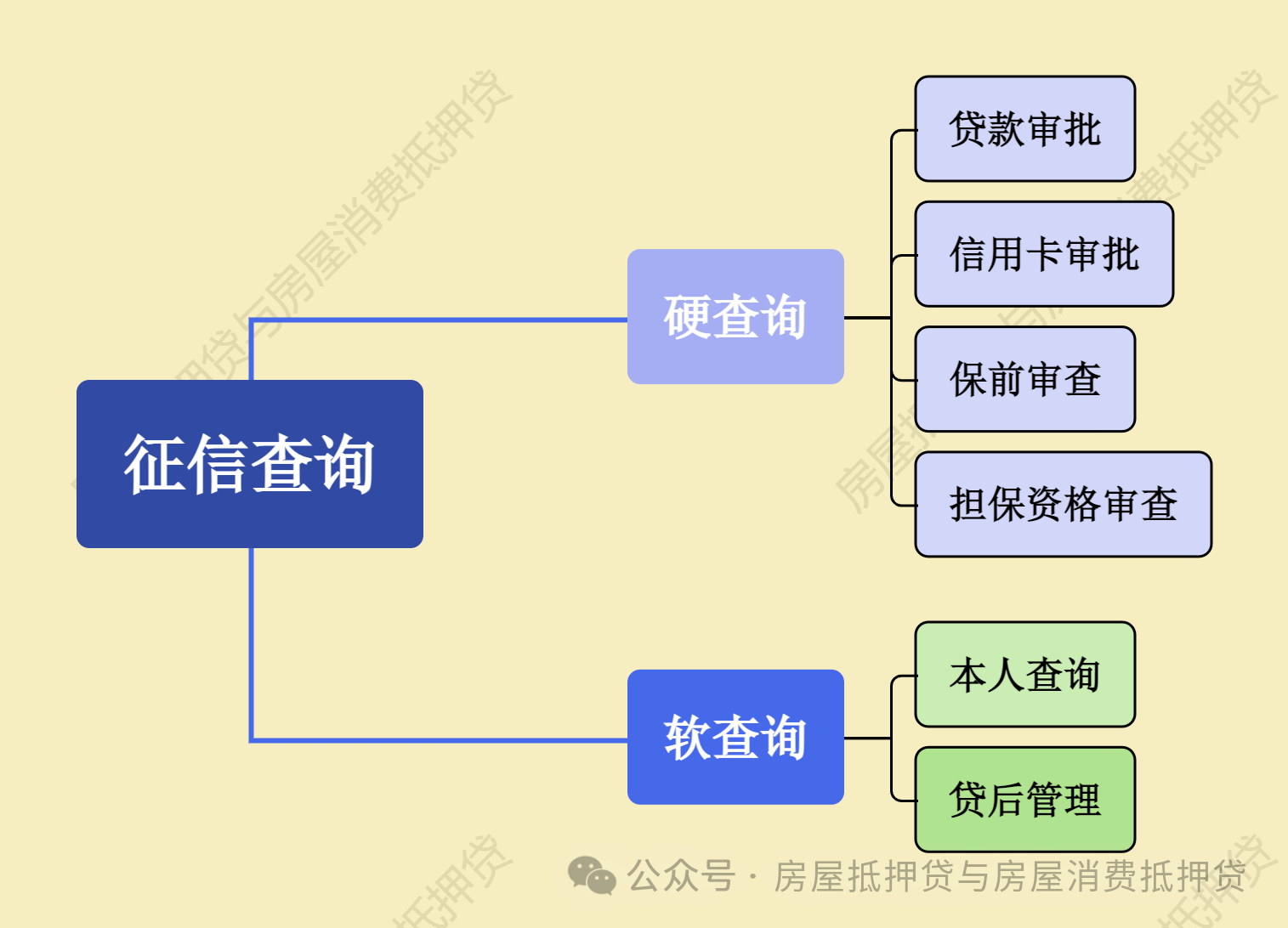

01征信——“我不缺錢”

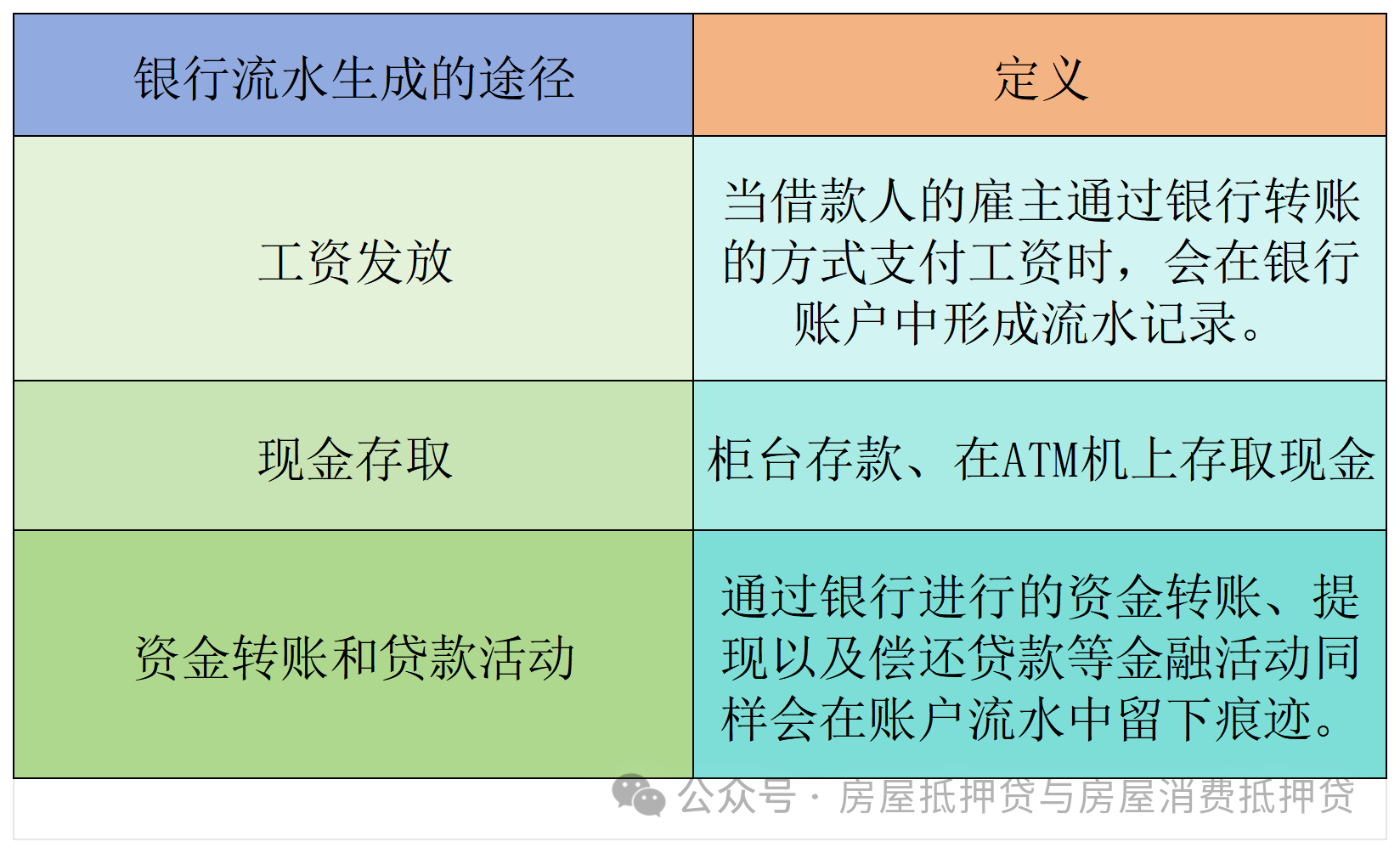

02流水——“我賺的多”

03官司、失信問題——“我不是無賴”

04有效合同——“錢花哪了”

借款人必須出具有效的貸款用途合同,同時出具:上下游合同相關收入情況證明等,以證明你的貸款用途的合理性

05工作證明——“我能還錢”

06誤區——“抵押貸款是什么?”

誤解一、按揭的房子不能抵押貸款

很多人誤以為按揭的房子不能再拿去抵押了。其實啊,市面上有些產品能讓你把按揭房再拿去抵押一次。這種方式,你不用先還清房貸,就能直接再抵押,省了好多麻煩,特別適合急需用錢的人。而且,現在還能像還房貸一樣,分期慢慢還,時間可以長達五到二十年(二次抵押)

誤解二、抵押一定要自己的房子

很多人認為申請貸款一定得用自己的資產做抵押,覺得別人名下的房產根本不可能申請到貸款。但實際上,申請房產抵押貸款時,你可以使用直系親屬或非直系親屬名下的房產,只要得到房產所有者的同意就行。

也就是說,你可以把親友的房產拿來做抵押,只要他們愿意合作,貸款機構并不會對此有太多限制。所以,不妨考慮一下身邊的資源,也許能幫助你順利搞定貸款問題!

銀行既支持直系抵貸不一也支持非直系抵貸不一,申請方式比較靈活。

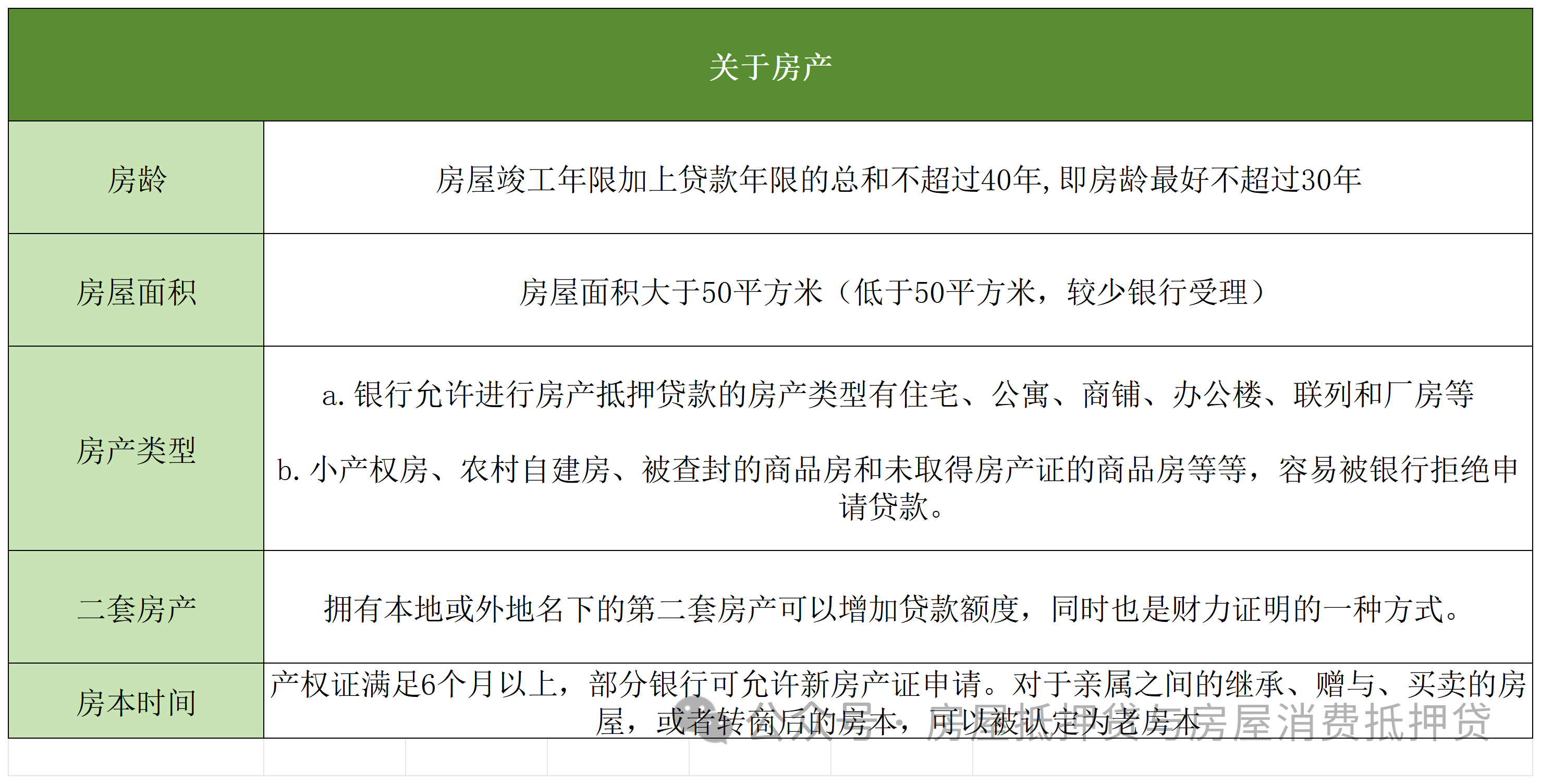

誤解三、所有房子都能抵押

很多人都以為,只要房子能上市,就能輕松拿到貸款。但現實是,銀行在考慮抵押貸款的時候,會仔細查看你的房產的各種情況,比如它的大小、年齡、位置,還有它的用途和土地的性質等。

比方說,那些價值不超過50萬的房子,或者房齡超過30年而且面積不足50平米的,可能就比較難辦了。

誤解四、房子抵押了就不能住了

所以如果你正打算用你的小窩作為抵押向銀行申請一筆貸款(在你心里,這事兒可能只是簡單的數數門板),銀行那邊可沒那么簡單。在銀行眼里,你的房子只是個開始,他們真正感興趣的是你的信用歷史、收入狀況,還有你打算怎樣花這筆錢。這一切都是為了確保他們能按時拿回自己的錢,畢竟對他們來說,你的信用度遠比你的房子重要。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。